Taxação do Sol? Saiba o que é a Lei 14.300/2022

Gostou? compartilhe!

Conheça mais sobre Taxação do Sol? Saiba o que é a Lei 14.300/2022

A taxação do Sol é a expressão pelo qual ficou conhecido o projeto que deu origem à Lei 14.300, sancionada em 6 de janeiro de 2022. Isso porque ela define o pagamento de uma taxa que antes não era cobrada para a micro e minigeração distribuída — modalidades de produção da própria energia por meio de fontes renováveis, como a energia solar.

Em outras palavras, o setor de energia agora tem um novo marco legal que traz algumas mudanças e engloba regras que antes eram asseguradas apenas por resoluções normativas da Aneel.

Se você já ouviu falar, mas não entendeu quais os impactos dessa nova norma, está no lugar certo. Neste post iremos explicar melhor o que é essa “taxação do Sol” e quais mudanças ela traz, tanto para quem já tem um sistema fotovoltaico, quanto para quem deseja adquirir. Confira!

O que é a Lei 14.300/2022?

A Lei 14.300/2022 é resultado do Projeto de Lei 5829/2019 que foi bastante discutido no Congresso Nacional e outros setores da sociedade. Vários aspectos do marco legal ainda precisam ser definidos e regulamentados pela Aneel e outros já estão em vigor.

Já foi definido que a taxação só irá começar em janeiro de 2023, o que garante uma oportunidade para quem deseja instalar sistemas fotovoltaicos ainda este ano.

E para que você entenda como vai funcionar essa taxação do Sol, vamos falar especialmente sobre a mudança que a lei promove na composição do valor da conta de luz.

Por isso, é importante que você saiba o significado de três termos importantes: TUSD, Fio B e simultaneidade.

O que é TUSD, Fio B e simultaneidade?

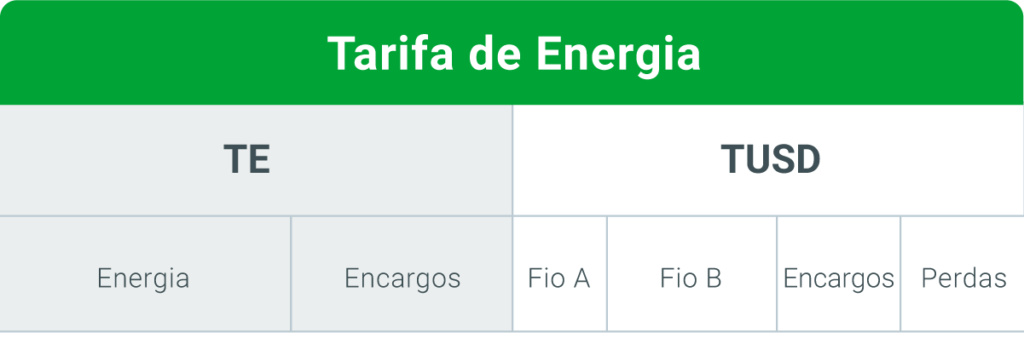

A sigla TUSD identifica a Tarifa de Uso dos Sistemas de Distribuição que é dividida entre Fio A, custos referentes à subestação e a integração ao sistema nacional, e Fio B, que é o nosso principal interesse para compreender a taxação do Sol.

Veja a figura abaixo para entender melhor:

Observe que a tarifa TUSD se difere da Tarifa de Energia (TE), que corresponde ao valor consumido pela casa mensalmente, de acordo com determinação pela Aneel. Por sua vez, o Fio B, em uma explicação simplificada, representa o preço pago na conta de energia para utilização da infraestrutura disponibilizada pela concessionária tais como postes, transformadores e demais componentes.

Outro ponto importante para entender é a simultaneidade. Imagine que você tem um sistema fotovoltaico e passa boa parte do dia fora de casa. Nesse caso, ao longo do dia há o consumo de energia por eletrodomésticos que permanecem ligados, como a geladeira, por exemplo, e nesse período temos o que é chamado de simultaneidade, o consumo e a geração simultâneos.

O que a Lei 14.300 determina nesse quesito é que a taxação do Fio B passa a ser considerada nos períodos não simultâneos. Ou seja, quando a infraestrutura da concessionária é utilizada, o que ocorre toda vez que há injeção de energia “extra” (não consumida) na rede de distribuição.

Mas, afinal, quando a conta de luz virá com a cobrança da nova taxação? Vamos entender qual o impacto na mudança para quem já tem um sistema solar e para quem deseja adquirir um.

O que muda para quem já tem um sistema de energia solar

Para aqueles que já possuem um sistema fotovoltaico instalado a taxação do Sol que explicamos acima não terá incidência imediata. Ou seja, para quem já possui um sistema de energia solar, permanecem as mesmas regras até o ano de 2045.

O mesmo vale para quem fizer a instalação até o dia 6 janeiro de 2023, ou seja, antes da taxação começar.

O que muda para quem deseja comprar um sistema de energia solar

Com o entendimento sobre TUSD, Fio B e simultaneidade fica mais claro o que a lei quer dizer em seu Art. 27, transposto a seguir. O que esse artigo nos diz é que o faturamento da energia para os participantes da compensação de créditos deverá considerar a incidência do Fio B.

A taxação do Fio B não ocorre no momento de simultaneidade, já que a energia não é direcionada à concessionária. Contudo, a energia gerada que é consumida à noite ou em

período sem geração passará pela taxação.

Confira o que diz o artigo:

Art. 27. O faturamento de energia das unidades participantes do SCEE não abrangidas pelo art. 26 desta Lei deve considerar a incidência sobre toda a energia elétrica ativa compensada dos seguintes percentuais das componentes tarifárias relativas à remuneração dos ativos do serviço de distribuição, à quota de reintegração regulatória (depreciação) dos ativos de distribuição e ao custo de operação e manutenção do serviço de distribuição:

I – 15% (quinze por cento) a partir de 2023;

II – 30% (trinta por cento) a partir de 2024;

III – 45% (quarenta e cinco por cento) a partir de 2025;

IV – 60% (sessenta por cento) a partir de 2026;

V – 75% (setenta e cinco por cento) a partir de 2027;

VI – 90% (noventa por cento) a partir de 2028;

VII – a regra disposta no art. 17 desta Lei a partir de 2029.

Em outras palavras, a energia excedente direcionada à concessionária terá uma cobrança de acordo com as porcentagens explicitadas no artigo acima. A taxação do Sol, portanto, será gradativa ao longo dos próximos anos, iniciando com 15% a partir de 2023 para novos integrantes.

Como vimos, até início de 2023 terá validade as regras atuais, após esse periodo vale a determinação da legislação. Com isso, quem está considerando instalar um sistema de energia solar o melhor momento é agora, caso queira evitar a taxação do Sol.

A regulamentação da lei da taxação do Sol

Até aqui não falamos sobre o valor dessa taxação pois este ainda não foi determinado. As distribuidoras de energia e a Aneel têm um prazo de 180 dias após a publicação da lei para fazer as adequações.

Embora tenha sido divulgado uma média nacional representando 28% da conta de energia, vale destacar que o valor não será igual para todo o Brasil, já que o cálculo da distribuidora de energia considera a área de concessão e as unidades consumidoras.

Publicado em: 25/04/2022

Gostou? compartilhe!

Bit 2000 - Telecomunicações e Informática

Estrada dos três Rios, 741 Sala 307 – Sede Própria

Freguesia – Jacarepaguá

Rio de Janeiro – RJ – CEP: 20715-003

21 2106-1300

21 99126-7261

Copyright © Bit 2000. (Lei 9610 de 19/02/1998)